人寿保险应该买多大保额?

- Fiona Wu

- Nov 14, 2024

- 2 min read

Updated: Nov 10

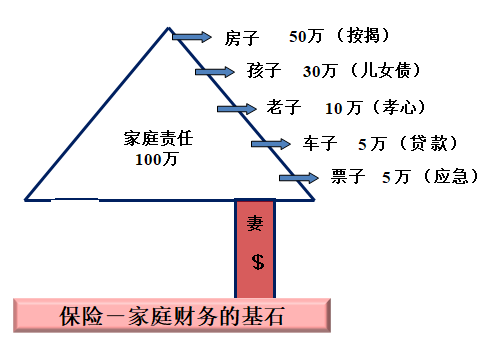

人寿保险应该买多大保额?这是大家首先面临的问题,但对这一问题的答案不是千篇一律的,会随着每个家庭的情况(包 括收入及收入的组成、资产负债以及家庭成员的情况)不同而不同。 对于高资产人士,考虑的是如何在投资组合中增加抵御风的稳定资产,从而达到资产保值增值、延税避税以及财富传承的 问题,人寿作为投资工具,只要达到理想的目标就可以,购买多大保额的人寿反而不是考虑问题的关键点。而对于工薪家 庭来说,购买多大保额的人寿则是首要考虑的问题。 既然是防范风险,那么,我们先来看看大部分家庭面临的风险有哪些? 人类基本的生活离不开衣食住行,会面临:房贷、子女的教育、老人的赡养、车子的贷款以及日常生活备用的救急资金。 如果家里的主要收入的主要提供者出现问题,那么,这个家庭其他成员的衣食住行马上就会面临很大的挑战。 曾经我一个朋友说,如果她老公有什么不测,她没有了经济来源,她会马上卖掉房子。当然,卖掉房子,家里马上没有了 房贷的压力,而且还有了一些现金可供使用。然而,这样做,马上家人的生活环境发生很大的变化,会对子女的成长造成 很大的影响。 如果这家的老公买有人寿保险,这个家庭就可以避免在失去亲人的同时,还要承受巨大的财务压力。我们设想一个家庭, 有房贷50万、两个孩子、两个老人,我们暂时假定抚养一个孩子读完大学每人需要15万,孝敬老人10万(不包括老人养 老的费用),拥有一部车子5万,以及应急资金5万,那么,这个家庭的人寿保险保额最低需求就应该是:

50+15*2+10+5+5=100万,请看此例的图示:

另一方面,家庭的收入会对购买保额的大小和种类构成硬约束。人寿保险一般要支付相对长的期限,比如有10年付清或 20年付清,也有支付终身的,会对一个家庭的收支情况产生影响,无疑购买人寿保险对一个家庭来讲都是一个比较重大 的决定。 那么,购买人寿保险一个基本前提是不影响家庭的日常生活和正常的现金流,也就是不能够造成家庭财务上的巨大压力。 一般情况,对于家庭资产不高的家庭,购买人寿保险的支出应该在家庭收入的10%-15%以下。 在风险评估和考虑家庭财务收支的情况下,再通盘来考虑购买什么样的险种和不同险种之间的组合。

Comments